Método de valor líquido de venda X valor em uso – Segunda parte

Dando continuidade à série sobre Método de valor líquido de venda X valor em uso, abordaremos hoje a questão do Teste de Impairment evidenciando que os resultados obtidos podem ser diferentes conforme a metodologia utilizada para o “Impairment test”.

O Teste de impairment consiste na adoção de determinados procedimentos que visam assegurar que os ativos de longa duração não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado por uso ou por venda.

Com essas duas possibilidades (Valor líquido de venda ou Valor em uso) pode-se chegar a resultados diferentes que, conforme o caso, são determinantes para a contabilização ou não de um resultado negativo relativo ao impairment.

Método de valor líquido de venda X valor em uso – Segunda parte

Como o tema é extenso, dividimos o assunto em 3 partes, sendo o texto abaixo referente a 2ª parte. No entanto, caso você não tenha lido ainda a primeira parte, sugerimos acessar este link antes de prosseguir.

Definição do Valor Recuperável através do Valor Líquido de Venda

Para a determinação do valor recuperável dos ativos através do método de valor líquido de venda, efetua-se a conciliação dos bens físicos inventariados e avaliados com os itens contábeis. Em outras palavras, os bens da relação analítica que compõem o imobilizado da empresa, cujo saldo agrupado por conta deve estar coincidindo com o saldo contábil do ativo imobilizado na data base do Teste de Impairment. Neste estudo de caso a data base é 31/12/2008. O tópico 73 do CPC 01 determina a composição contábil da unidade geradora de caixa como:

“O valor contábil de uma unidade geradora de caixa deve incluir o valor contábil somente daqueles ativos que podem ser atribuídos diretamente ou alocado em base razoável e consistente, á unidade geradora de caixa, e que gerarão as futuras entradas de caixa utilizadas para determinar o valor em uso da unidade geradora de caixa. (Comitê de Pronunciamentos Contábeis, pronunciamento técnico CPC 01).”

Esta conciliação deve ser efetuada por linha de produção, no caso da unidade de Manaus os bens foram separados em duas linhas: fornos de microondas e refrigeradores, pois é possível que para determinada linha de produção seja necessário a contabilização de uma perda por Impairment. E em outra linha de produto os valores contábeis sejam recuperáveis e, portanto, não sendo necessária a contabilização da perda por Impairment nesta segunda linha.

Também existe a possibilidade que determinado equipamento esteja contabilizado por um valor superior ao recuperável, mas no montante a linha de produção esteja contabilizada por um valor abaixo do determinado como recuperável. Neste caso, o equipamento específico não tem Impairment, pois o critério para se efetuar a contabilização do Impairment é somatório da linha de produção e não os equipamentos individuais.

Para a determinação do valor líquido de venda foi contratada uma empresa especializada em avaliações que vistoriou e classificou os bens em linhas de produção.

O tópico 23 do CPC 01 cita:

“A melhor evidência de um valor líquido de venda é um preço de um contrato de venda firme em uma transação em bases comutativas, entre partes conhecedoras e interessadas, ajustado por despesas adicionais que seriam diretamente atribuíveis à venda do ativo. (Comitê de Pronunciamentos Contábeis, pronunciamento técnico CPC 01).”

Além do valor líquido de venda, o laudo de avaliação contém informações fundamentais para a correta aplicação do Teste de Impairment e manutenção do controle do ativo imobilizado, em conformidade com as normas internacionais que estão sendo editadas no Brasil, mas especificamente o CPC 27.

O laudo de avaliação das linhas de produção contempla as seguintes informações, individualizadas e agrupadas por linhas:

- determinação do “Valor Atual”, que é o valor do bem no estado em que se encontra.

- determinação do “Valor Líquido de Venda”, que é o real valor pelo qual o bem tem a tendência de ser adquirido pelo mercado, descontando-se os custos de desmobilização e transporte para se obter o valor líquido de venda.

- estimativa do “Valor de Descarte”, valor residual do bem após estar totalmente depreciado e apresentação da VUER– Vida Útil Econômica Remanescente, baseada na vida útil específica do bem de acordo com o ramo de atividade da empresa.

A vida útil do bem é que define a respectiva taxa de depreciação. O CPC 01 define o que é vida útil:

“O período de tempo no qual a entidade espera usar um ativo ou o número de unidades de produção ou de unidades semelhantes que a unidade espera obter de um ativo. (Comitê de Pronunciamentos Contábeis, pronunciamento técnico CPC 01).”

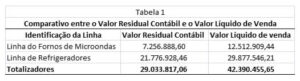

Após a conciliação dos itens inventariados e avaliados em relação aos itens contábeis, comparou-se o valor residual contábil da linha de produção com o seu respectivo valor líquido de venda. O resultado obtido foi o seguinte:

Pelo comparativo acima fica evidenciado que os ativos estão registrados contabilmente por valores recuperáveis por venda, pois os valores líquidos de venda são superiores ao residual contábil.

Na linha de fornos de microondas o valor líquido de venda é superior em R$ 5.256.020,84 que o valor residual contábil e na linha de refrigeradores o valor líquido de venda é R$8.100.617,75 superior ao valor residual contábil.

Pelos resultados obtidos não há necessidade de contabilizar uma perda por Impairment em nenhuma das duas linhas de produção.

O tópico 57 do CPC 01 aborda o reconhecimento de uma perda por desvalorização:

“Se, e somente se, o valor recuperável de um ativo for menor que o seu valor contábil, o valor contábil de um ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo”. O tópico 58 complementa: “A perda por desvalorização do ativo deve ser reconhecida imediatamente no resultado do período, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de um ativo reavaliado Ser tratada como uma diminuição do saldo da reavaliação. (Comitê de Pronunciamentos Contábeis, pronunciamento técnico CPC 01).”

Os bens corporativos, que atendem a ambas as linhas de produção, tiveram seus respectivos valores contábeis atribuídos às linhas de produção nos mesmos percentuais de rateio que são utilizadas pela empresa para a composição dos custos indiretos de fabricação.

A sequência deste tema será abordada no próximo post a 3ª parte e última parte do texto. Aguarde.

E se deseja mais informações sobre o assunto ou agendar uma reunião com nossos especialistas, entre em contato pelo FORMULÁRIO DE CONTATO ou ligue 0800 009 5555

Por Gilberto Oliveira – Diretor Comercial da Global Consultoria