Método de valor líquido de venda X valor em uso – Terceira parte

Dando continuidade à série sobre o tema “Método de valor líquido de venda X valor em uso”, abordaremos hoje a terceira parte da questão do Teste de Impairment evidenciando que os resultados obtidos podem ser diferentes conforme a metodologia utilizada para o “Impairment test”.

Como o tema é extenso, dividimos o assunto em 3 partes, sendo o texto abaixo referente a terceira e última parte do tema.

Método de valor líquido de venda X valor em uso – Terceira parte

Caso ainda não tenha acompanhado os posts anteriores desta série: PARTE I e PARTE II, sugerimos efetuar a leitura antes de prosseguir.

Definição do Valor Recuperável através do Valor em Uso

Para a determinação do valor recuperável dos ativos através do valor em uso foram analisados os seguintes documentos disponibilizados pela empresa: fluxo de caixa, a demonstração do resultado do exercício (DRE) específico de cada linha de produção, os orçamentos de capital para os próximos três anos, além do balanço patrimonial do exercício atual e dos cinco últimos anos. O CPC 01 define valor em uso:

O valor presente de fluxos de caixas futuros estimados, que devem resultar do uso de um ativo ou de uma unidade geradora de caixa. (Comitê de Pronunciamentos Contábeis, pronunciamento técnico CPC 01).

O cálculo de valor em uso considerou as estimativas de fluxos de caixa futuros que a unidade espera obter com a utilização das respectivas linhas de produção, considerando as possíveis variações no montante ou no período destes fluxos de caixa, além do histórico de resultados passados analisados através das demonstrações contábeis dos últimos três anos, por linha de produção.

A análise de resultados já obtidos foi fundamental para se criar uma referência de valores ao longo do tempo que serviu de parâmetro para, junto com outras informações, fundamentar a estimativa de resultados futuros.

Foi utilizado um conjunto único de fluxos de caixa estimados e uma só taxa de desconto, pois esta abordagem denominada “tradicional” presume que uma taxa de desconto única incorpora todas as expectativas sobre os fluxos de caixa futuros e o prêmio de risco adequado, e principalmente, reflete a realidade da empresa que está consolidada no segmento em que atua há mais de trinta anos e não apresentou grandes variações de resultados ao longo dos exercícios anteriores estudados.

A taxa de desconto foi obtida através do cálculo do WACC-Custo Médio de Capital Ponderado da empresa. A base foi ajustada para desconsiderar os efeitos dos impostos e a taxa de desconto obtida foi de 4,2% ao ano.

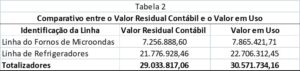

Abaixo é apresentado o comparativo entre o valor contábil das duas linhas de produção e os seus respectivos valores em uso.

Os resultados futuros foram estimados para apenas os três próximos anos, apesar de a legislação permitir uma estimativa maior de tempo, a empresa não possui estimativas seguras de resultados, não efetua orçamentos nem planos de investimentos para períodos maiores que três anos, desta forma, as premissas de tempo e taxa que embasam este trabalho são conservadoras e estão sustentadas em números oficiais da empresa.

Pelos resultados demonstrados pelo método de “valor em uso” também não há necessidade de contabilizar uma perda por Impairment em nenhuma das duas linhas de produção, pois os valores presentes de fluxos de caixa futuros são maiores que os valores contábeis da empresa.

Conclusão

O objetivo do Teste de Impairment é assegurar que os ativos não estejam registrados contabilmente por um valor superior ao recuperável. O objetivo deste estudo de caso da unidade de Manaus-AM da empresa era demonstrar que os resultados são diferentes conforme a metodologia aplicada. Para este trabalho efetuamos o Teste de Impairment pelos dois métodos permitidos, que são: O teste pelo valor líquido de venda e o pelo valor em uso. A legislação pertinente a este tema não obriga as empresas a fazerem o mesmo, mas para atingir o objetivo proposto efetuamos os cálculos por ambos os métodos, conforme tópico 17 do CPC 01:

Nem sempre é necessário determinar o valor líquido de venda do um ativo e seu valor em uso. Se qualquer desses valores exceder o valor contábil do ativo, esse não tem desvalorização e, portanto, não é necessário estimar outro valor. (Comitê de Pronunciamentos Contábeis, pronunciamento técnico CPC 01)

As tabelas comparativas entre os valores contábeis das linhas de produção e os respectivos valores líquidos de venda e valor presente de resultados futuros demonstram que os valores calculados, em ambos os casos, são superiores ao valor contábil, contudo, ao se analisar os resultados obtidos entre os dois métodos diferentes é observado que são muito distintos, o valor líquido de venda é muito superior ao valor em uso, sendo que este último ficou muito próximo ao valor contábil e está mais sujeito a variações, visto que depende da taxa de desconto utilizada para seu cálculo, que está sujeita a variações conforme o mercado.

Outra questão importante que ressalta as vantagens da utilização do método de valor líquido de venda para o Teste de Impairment é que para utilizar esta metodologia é necessária a vistoria técnica dos itens e a emissão de um laudo de avaliação, como conseqüência deste trabalho a empresa obterá informações importantes para a manutenção do ativo imobilizado no futuro, como o valor de descarte no final da vida útil e a determinação da própria vida útil do bem, que são informações fundamentais para o cálculo de depreciação de acordo com o CPC 27 que foi adotado no Brasil a partir de julho de 2009.

Por Gilberto Oliveira – Diretor Comercial da Global Consultoria

E se deseja mais informações sobre o assunto ou agendar uma reunião com nossos especialistas, entre em contato pelo FORMULÁRIO DE CONTATO ou ligue 0800 009 5555