Metodologia de Avaliação da Global Consult para emissão do LAUDO DE INCORPORAÇÃO REVERSA

Entenda como funciona a Incorporação Reversa, a metotolodia da Global Consult e as vantagens, de acordo com a decisão do CARF que aprovou a dedução de IRJP em reorganização societária.

Boa leitura!

Neste post vamos abordar a metodologia de Avaliação da Global Consult para emissão do LAUDO DE INCORPORAÇÃO REVERSA e as vantagens desta operação considerando a definição do CARF que aprovou a dedução de IRPJ em reorganização societária.

A Global Consult está acompanhando essa importante definição do CARF e em contato com os clientes para que estejam cientes desta excelente oportunidade.

Vamos iniciar esse blog abordando a definição recente do CARF sobre o tema:

Carf aprova dedução de IRPJ em reorganização societária

Reportagem fonte: Carf aprova dedução de IRPJ em reorganização societária

Decisão afastou a a cobrança de R$ 446 milhões exigida pelo fisco por suposto ganho de capital e omissão de receitas

O contribuinte foi autuado por suposta omissão de receitas não operacionais, pela suposta ausência do registro de ganhos de capital, por receber uma quantidade de ações da EMPRESA X em volume maior que o capital da EMPRESA Y. Além disso, o fisco apontou a apropriação de diferença entre o patrimônio líquido contábil e o valor justo da EMPRESA X, empresa adquirida de forma reversa.

A defesa da empresa explicou que a aquisição reversa se deu quando a EMPRESA X incorporou a EMPRESA Y já controlada pela EMPRESA MATRIZ e que detinha outras subsidiárias no segmento. O advogado, defendeu que, em 2011, vigorava o Regime Tributário de Transição (RTT), que assegurava a neutralidade fiscal nas mudanças contábeis, e citou o artigo 428 do RIR/99, que isenta de tributação as variações no percentual de participação societária. Ainda segundo a defesa, diferentemente do que entende o fisco, a diferença ocorre entre o valor de mercado e o justo das ações e ativos.

OBS: Os nomes das empresas foram alterados para Empresa X e Y para preserva-las, visto que o foco deste Blog é apresentar o serviço e não tem relação direta com as empresas envolvidas na definição do CARF.

Passos importantes para a elaboração do Laudo de Incorporação Reversa emitido pela Global Consult.

Identificação das Empresas – Citar as empresas envolvidas no projeto, como os respectivos saldos contábeis na data da operação.

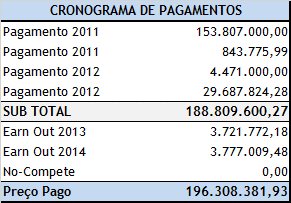

Histórico da operação – inclusive registrando a 1ª operação com os respectivos valores envolvidos e o valor do ágio gerado:

Por exemplo, o quadro abaixo:

Esta primeira operação de exemplo de aquisição atende as premissas para a efetivação do Ágio, a saber:

- O efetivo pagamento do custo total da aquisição.

- Operação realizada entre empresas não ligadas.

- Valor demonstrado através de Laudo de Avaliação com base em rentabilidade futura.

A equipe Global ressalta essa importante questão:

Devido a caracterização de uma operação de Incorporação Reversa, o CPC-15 Combinação de Negócios não pôde ser aplicado, visto que o mesmo não se destina a esse tipo de operação.

Restrição

O Capítulo 2 do CPC-15 apresenta a seguinte restrição:

Alcance e Finalidade

2. O presente Pronunciamento aplica-se ao objetivo mencionado no item 1. Este Pronunciamento não deve ser aplicado em transações, mesmo que de natureza similar às descritas no item 1, realizadas entre partes relacionadas, resultantes de reestruturações societárias de grupos econômicos, pois não se revestem da substância econômica e da indispensável independência entre as partes envolvidas.

Para finalizar o Laudo de Incorporação Reversa – apresentar o Balanços das empresas envolvidas na operação com os valores Individuais e Consolidado. O valor do Investimento da empresa controladora na empresa controlada, atualizado através do método de equivalência patrimonial é “compensado” pelo valor do PL – Patrimônio Líquido da controlada (investimento na controladora x PL da incorporada) operação de Incorporação Reversa, desta forma, o Balanço Consolidado resulta desta equação acima.

Os demais Ativos e Passivos, que estavam registrados a valores justos devem permanecer sem alteração, desta forma, a Operação de Incorporação Reversa não gerou Ágio/Deságio.

Esperamos ter contribuído nesta importante operação, contudo a equipe da Global Consult está a disposição para maiores detalhamentos entre em CONTATO ou deixe uma mensagem.

- Laudo de incorporação Reversa

Metodologia de Avaliação da Global Consult para emissão do LAUDO DE INCORPORAÇÃO REVERSA Entenda como funciona a Incorporação Reversa, a metotolodia da Global Consult e as vantagens, de acordo com a decisão do CARF que aprovou a dedução de IRJP em reorganização societária.… Leia mais: Laudo de incorporação Reversa

Metodologia de Avaliação da Global Consult para emissão do LAUDO DE INCORPORAÇÃO REVERSA Entenda como funciona a Incorporação Reversa, a metotolodia da Global Consult e as vantagens, de acordo com a decisão do CARF que aprovou a dedução de IRJP em reorganização societária.… Leia mais: Laudo de incorporação Reversa - Depreciação acelerada em ambiente contábil de IFRS

Fique por dentro da novidade que pode alterar radicalmente a forma como as empresas calculam a depreciação. A Global já estava monitorando a possibilidade deste incentivo há algum tempo, parece que houve evolução neste tema. Segundo matéria veiculada de Fernando Nakagawa e Iuri… Leia mais: Depreciação acelerada em ambiente contábil de IFRS

Fique por dentro da novidade que pode alterar radicalmente a forma como as empresas calculam a depreciação. A Global já estava monitorando a possibilidade deste incentivo há algum tempo, parece que houve evolução neste tema. Segundo matéria veiculada de Fernando Nakagawa e Iuri… Leia mais: Depreciação acelerada em ambiente contábil de IFRS - Avaliação com objetivo de atendimento aos requisitos mínimos do FINEP

Avaliação para o atendimento dos requisitos mínimos do FINEP Neste post vamos abordar a Avaliação de Máquinas e Equipamentos e Imóveis com objetivo de atendimento aos requisitos mínimos do FINEP. Antes de detalharmos o Laudo de Avaliação de bens Móveis e Imóveis da… Leia mais: Avaliação com objetivo de atendimento aos requisitos mínimos do FINEP

Avaliação para o atendimento dos requisitos mínimos do FINEP Neste post vamos abordar a Avaliação de Máquinas e Equipamentos e Imóveis com objetivo de atendimento aos requisitos mínimos do FINEP. Antes de detalharmos o Laudo de Avaliação de bens Móveis e Imóveis da… Leia mais: Avaliação com objetivo de atendimento aos requisitos mínimos do FINEP - Ajuda para melhorar seu fluxo de caixa

Sua empresa enfrenta problemas com relação ao fluxo de caixa? O problema é recorrente em muitas empresas, mesmo antes dos novos tempos de convívio com a Pandemia mundial: Fluxo de caixa. Neste post vamos relacionar o serviço de Avaliação de Ativos efetuado pela Global… Leia mais: Ajuda para melhorar seu fluxo de caixa

Sua empresa enfrenta problemas com relação ao fluxo de caixa? O problema é recorrente em muitas empresas, mesmo antes dos novos tempos de convívio com a Pandemia mundial: Fluxo de caixa. Neste post vamos relacionar o serviço de Avaliação de Ativos efetuado pela Global… Leia mais: Ajuda para melhorar seu fluxo de caixa - Fusões e Aquisições de empresas: serviços e processos

Serviços e processos para aquisições e fusões de empresas O Brasil bateu recorde de Fusões & Aquisições em 2019, segundo matéria veiculada no G1 que abordaremos neste Blog. E nos post de hoje vamos abordar os serviços executados pela Global Consultoria que contribuem… Leia mais: Fusões e Aquisições de empresas: serviços e processos

Serviços e processos para aquisições e fusões de empresas O Brasil bateu recorde de Fusões & Aquisições em 2019, segundo matéria veiculada no G1 que abordaremos neste Blog. E nos post de hoje vamos abordar os serviços executados pela Global Consultoria que contribuem… Leia mais: Fusões e Aquisições de empresas: serviços e processos - Como avaliar uma startup

Conheça os critérios para avaliação de uma startup A avaliação de startups requer um processo complexo que exige alguns cuidados específicos, devido às suas características próprias. Baseados nessa necessidade de avaliação e nas dúvidas sobre quais métodos adotar para avaliar uma startup, nós… Leia mais: Como avaliar uma startup

Conheça os critérios para avaliação de uma startup A avaliação de startups requer um processo complexo que exige alguns cuidados específicos, devido às suas características próprias. Baseados nessa necessidade de avaliação e nas dúvidas sobre quais métodos adotar para avaliar uma startup, nós… Leia mais: Como avaliar uma startup - Como a avaliação de ativos impacta no compliance?

Em tempos de transparência, as organizações também devem estar prontas para exigências de práticas corretas de atitude. Isso não se aplica apenas para as relações com seus clientes, mas também em seus controles fiscais e administrativos. Por isso, muitas empresas adotam um sistema… Leia mais: Como a avaliação de ativos impacta no compliance?

Em tempos de transparência, as organizações também devem estar prontas para exigências de práticas corretas de atitude. Isso não se aplica apenas para as relações com seus clientes, mas também em seus controles fiscais e administrativos. Por isso, muitas empresas adotam um sistema… Leia mais: Como a avaliação de ativos impacta no compliance? - Avaliação Patrimonial: Saiba sua importância para as empresas

Você sabe qual a importância da Avaliação Patrimonial para as empresas? Você sabe o valor das coisas que você tem na sua casa? Não? Isso é comum, agora, nas empresas esse conhecimento é essencial. O que é uma avaliação patrimonial? A avaliação patrimonial… Leia mais: Avaliação Patrimonial: Saiba sua importância para as empresas

Você sabe qual a importância da Avaliação Patrimonial para as empresas? Você sabe o valor das coisas que você tem na sua casa? Não? Isso é comum, agora, nas empresas esse conhecimento é essencial. O que é uma avaliação patrimonial? A avaliação patrimonial… Leia mais: Avaliação Patrimonial: Saiba sua importância para as empresas - Avaliação Patrimonial: O que é e por que as empresas devem realizar?

Em tempos de crise financeira, política e social, é comum encontrarmos empresas que quando não fecham suas portas por diversas dificuldades, estão em uma situação econômica deplorável e totalmente fora de controle. Sem metas a cumprir e estudos detalhados sobre a real condição… Leia mais: Avaliação Patrimonial: O que é e por que as empresas devem realizar?

Em tempos de crise financeira, política e social, é comum encontrarmos empresas que quando não fecham suas portas por diversas dificuldades, estão em uma situação econômica deplorável e totalmente fora de controle. Sem metas a cumprir e estudos detalhados sobre a real condição… Leia mais: Avaliação Patrimonial: O que é e por que as empresas devem realizar?

DEIXE O SEU COMENTÁRIO