Teste de Impairment do Ágio – Parte 3 – Final

Neste terceiro e último post da série sobre o “teste de Impairment do Ágio” apresentaremos uma tese para a realização do Teste de Impairment do ágio de forma prática e bem fundamentada e com muito menor tempo e custo para as empresas.

Entendemos que esta metodologia atende integralmente as exigências da legislação apresentadas no primeiro Blog da série, mas contesta a prática que foi apresentada no segundo Blog (como é exigido atualmente pelas auditorias), ou seja, apresentamos uma sugestão de como atender a legislação sem precisar de todo o detalhamento.

Não se trata de uma mera simplificação do trabalho, pois é um cálculo lógico embasado nos números que deram origem ao Ágio, (no próprio PPA que gerou o ágio).

Lembramos que a série sobre Teste de Impairment do Ágio aborda o tema por 3 enfoques distintos:

- 1º A origem – A exigência, Legislação e critérios.

- 2º Na prática – Como de fato é realizado o Teste de Impairment do Ágio. )

- 3º Uma nova abordagem para se testar a recuperabilidade do Ágio. (atual)

Como vimos no segundo post da série:

Para o teste de Impairment do ágio é necessário a elaboração de um Laudo comparando o valor contábil do Ágio versus seu Valor Recuperável. O trabalhoso é calcular esse “valor recuperável”, pois é o resultado de um cálculo que apresenta o VPL (Valor Presente Líquido) de fluxos de caixa futuros; isto posto, no Laudo deve conter no mínimo os 10 passos…”

As questões que apresentamos agora são:

- Será mesmo necessário a realização de todo esses cálculos para o Teste de Impairment do Ágio, que na prática é quase que calcular um novo PPA a cada ano?

- Será que no primeiro exercício após a contabilização do ágio é necessário se calcular novamente o VPL dos fluxos de caixas futuros?

- Seria correto no primeiro exercício seguinte utilizar novas premissas de prazo, taxa de desconto ou outra variável?

Nossa tese é de que há uma forma direta e simples de se realizar o teste de Impairment do Ágio (ou Intangível) e que também é muito menos onerosa para as empresas que precisam contratar a Global ou outras consultorias.

Na prática como seria essa nova forma de se testar o Ágio?

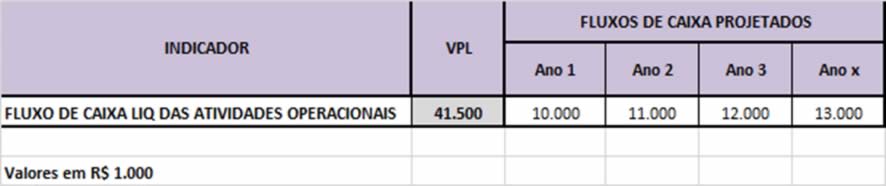

No cálculo do PPA foi projetado uma série de fluxos de caixas futuros, esses fluxos de caixa foram “descontados” para se obter o VPL (Valor Presente Líquido). Apenas para exemplificar, digamos que a tabela abaixo representa a série de fluxos de caixa projetados para a Empresa Modelo:

Podemos observar no exemplo que para o “Ano 1”, que seria o primeiro exercício após a contabilização do Ágio, foi projetado um fluxo de caixa (da unidade geradora) o valor de R$ 10.000.000,00.

Como é exigido pela Legislação atual e descrito no CPC 01, a empresa é obrigada a realizar o Teste de Impairment anualmente, logo, a partir do primeiro exercício seguinte ao registro do Ágio.

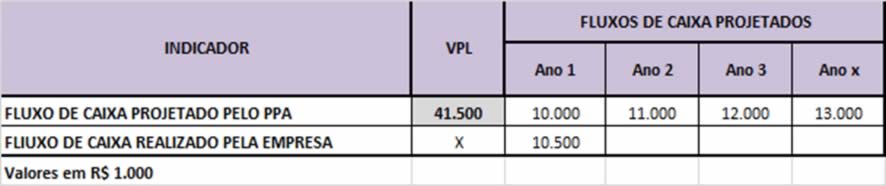

Seguindo no exemplo da empresa modelo, digamos que no exercício seguinte (ou seja, ano 1) o fluxo de caixa gerado pela empresa (ou pela unidade geradora de caixa) seja de R$ 10.500.000,00.

Pelo comparativo cima fica evidenciado que o fluxo de caixa projetado para o Ano 1 foi realizado e com sobras.

- Fluxo de caixa projetado no PPA que gerou Ágio >> R$ 10.000.000,00

- Fluxo de caixa realizado no exercício seguinte >> R$ 10.500.000,00

Pelo comparativo fica evidente que o fluxo de caixa projetado para o ano 1 foi realizado e os números indicam claramente que não há uma perda por Impairment do Ágio. Os números são claros e é um comparativo direto, sem variáveis, sem ajustes e de fácil interpretação.

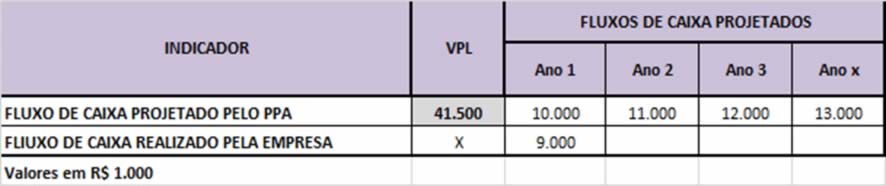

A mesma lógica deve ser utilizada para os casos onde o fluxo de caixa projetado não foi realizado, ou seja, há uma perda por Impairment do Ágio, veja o exemplo abaixo:

Utilizando o mesmo critério anterior, podemos observar no exemplo acima que o fluxo de caixa gerado no Ano1 não atendeu a expectativa projetada por ocasião do cálculo do Ágio no PPA.

Seria o caso da realização de um Teste de Impairment do ágio, através de um cálculo completo (similar ao utilizado no PPA)?

Pode ser que ao se projetar um tempo maior de fluxo de caixa (ao invés de 10 anos, utilizar 12 ou 15 anos), o resultado seja diferente e que não haja uma perda por Impairment, mas seria correto esse procedimento?

Seria correto no primeiro exercício seguinte utilizar novas premissas de prazo, taxa de desconto ou outra variável?

Nosso entendimento é que não se justificaria a utilização de variáveis diferentes já no exercício seguinte, pois essa mudança de critério poderia disfarçar uma perda relevante para as empresas. Com esse argumento, fundamentamos nossa tese de utilização um cálculo mais simples e direto para o Teste de Impairment do Ágio para ambos os casos, quando há uma perda e quando não há.

Neste terceiro e último Blog da série sobre o “teste de Impairment do Ágio” apresentamos uma tese, exemplificamos e fundamentamos nosso entendimento de que não há necessidade de se realizar todo o procedimento descrito no segundo Blog da série, que na prática, é quase que refazer o PPA anualmente. Além de oneroso, demorado é um serviço que demanda muitas horas de consultorias (e mais oneroso ainda, quando se trata das Big Four’s).

Concluímos afirmando que: O teste de Impairment no exercício seguinte ao do registro do Ágio é, na prática, um recalculo do ágio, e no nosso entendimento, desnecessário, pois há formas práticas e diretas de se atestar a perda por Impairment (ou não) através dos DF’s da própria empresa ou da unidade geradora de caixa que deu origem ao Ágio.

A equipe da Global Consult está a disposição para maiores detalhamentos sobre este tema.